Как Альфа-Банк сократил ручную работу по кредитам на 97%

6 ноября 2025

В 2024 году объем корпоративных дефолтов составил 16 млрд рублей. Это прямая угроза для банков — с каждым днем растет риск выдать кредит проблемному заемщику и потерять деньги.

Как распознать ненадежного клиента и при этом не упустить добросовестного? Альфа-Банк столкнулся с этим вызовом и нашел решение, которое позволило сократить ручную проверку компаний на 97%.

Альфа-Банк — крупнейший частный банк России. Работает более 30 лет, обслуживает более миллиона юридических лиц и свыше 22 миллионов физических лиц. Это — тысячи заявок на кредиты каждый день: от малого бизнеса до крупных корпораций.

Каждая заявка — это риск. Ошибка в оценке кредитоспособности может обернуться дефолтом заемщика и прямыми убытками. Но и тянуть с проверкой нельзя — клиенты уходят к тем, кто быстрее.

Как банк проверял заемщиков

До 2022 года Альфа-Банк работал с автоматизированной моделью оценки рисков — классической скоринговой системой. Она опиралась на универсальные параметры: финансовые отчеты, кредитную историю, анкетные данные. Со временем из-за роста клиентской базы модель перестала справляться:

- недостаток данных по новым клиентам. Особенно компаниям без кредитной истории;

- универсальный шаблон. Один для всех отраслей без учета специфики;

- сложная настройка. Любое изменение бизнес-логики требовало ручной доработки модели;

- ручные проверки. Юристы искали сведения о судебных спорах и арестах счетов вручную — это тормозило процесс и увеличивало риск пропустить тревожные сигналы.

В условиях экономической турбулентности 2022 года такая неопределенность угрожала как финансовым показателям банка, так и его деловой репутации. Требовалось автоматизированное решение, которое давало бы больше информации о каждом заемщике.

Что изменилось: машинное обучение и юридическая аналитика

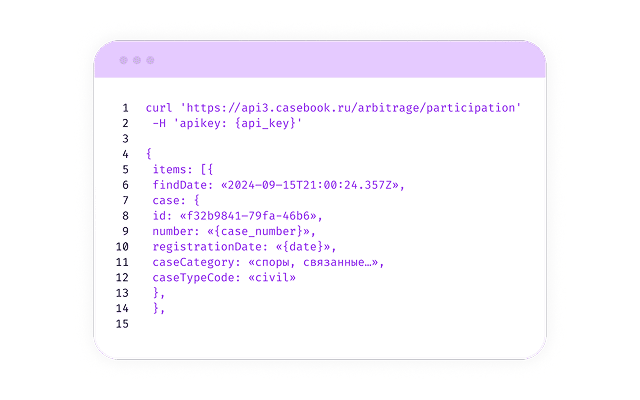

Команда Альфа-Банка решила радикально обновить систему скоринга и обратился в ПравоТех. Сервис ПравоДанные объединил юридически значимую информацию о компаниях из десятков источников.

Новая PD-модель в Альфа-Банке состоит из 8 модулей. Каждый модуль анализирует свой пласт данных: финансовые показатели, поведение по счетам, отраслевые риски и т. д.

Особое место среди них занял модуль арбитражных дел на основе данных сервиса ПравоДанные. Он автоматически собирает и обновляет сведения о каждой компании из более чем 35 источников.

Теперь банк видит полную картину по клиенту и может:

формировать индивидуальные предложения под его профиль риска;

автоматически отклонять заявки с признаками судебных конфликтов или арестов счетов; - снижать ставки для компаний с безупречной репутацией.

Обновление модели под новые продукты и риски теперь занимает часы, а не недели: достаточно добавить новые факторы и переобучить систему на свежих данных.

Результаты

После внедрения ПравоДанные

- 97% сделок проходит автоматически — без участия кредитного специалиста;

- скорость принятия решений по кредитам выросла в 5 раз;

- в 2 раза ежегодно увеличивается клиентский портфель за счет качества модели, основанной на данных ПравоТех;

- система выявила скрытые риски, недоступные старому скорингу;

- снизилось число дефолтов и спорных клиентов.

Раньше для проверки заемщика юристу требовался почти день. Теперь решение формируется автоматически — за считанные минуты

— отмечают в команде риск-аналитики Альфа-Банка

Опыт Альфа-Банка показал: анализ юридических данных может радикально повысить эффективность скоринга

Эта тенденция становится отраслевым стандартом — крупные компании все чаще автоматизируют юридические проверки с помощью больших данных. Например, Мосэнергосбыт таким образом взял под контроль долги клиентов.

Поделиться: